La clave de la estrategia de estructura de capital es equilibrar el riesgo y la recompensa.

Las empresas suelen financiar adquisiciones, capital de crecimiento, recapitalizaciones y otros gastos empresariales con fuentes de financiación externas, en lugar de depender únicamente de los flujos de caja internos. Los líderes financieros más inteligentes siguen la estrategia de optimizar tácticamente la estructura de capital de su empresa para respaldar los planes comerciales a corto y largo plazo, y realizan los ajustes continuos según sea necesario. Equilibrar cuidadosamente el riesgo (mayor apalancamiento) con la recompensa (crecimiento más rápido, logro de otros objetivos empresariales o de propiedad) puede brindar más oportunidades para maximizar el ROI.

Conocer las ventajas y desventajas de los diversos tipos de capital, junto con la comprensión de la disponibilidad potencial total de capital en varios escenarios, permite a la gerencia mejorar la planificación estratégica a nivel del consejo de administración, así como crear oportunidades o responder rápidamente a ellas, como la búsqueda de un objetivo de adquisición atractivo.

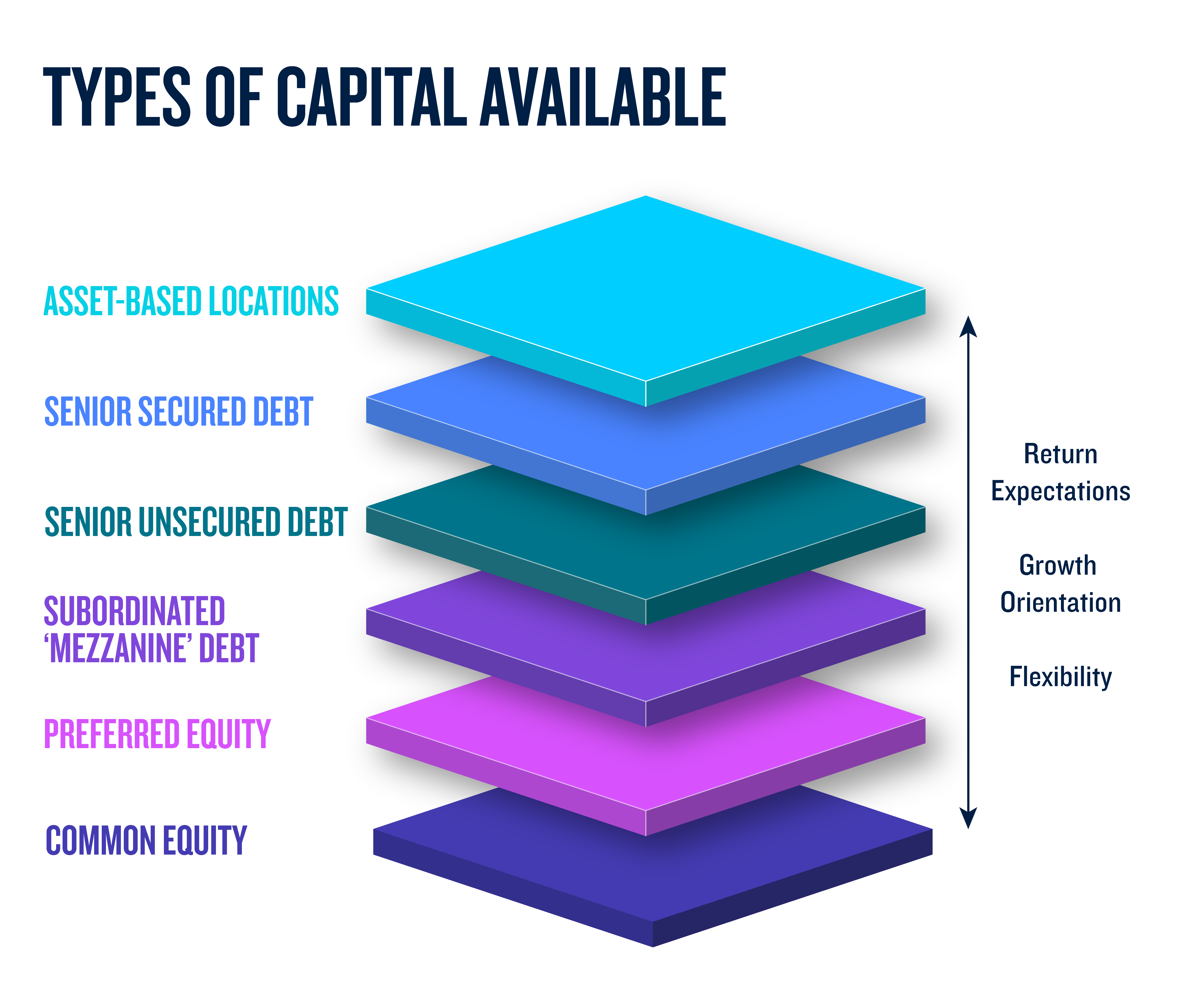

La siguiente imagen muestra los tipos comunes de capital disponibles para las empresas, mostrados en orden de prioridad de amortización (con la prioridad más alta en la parte superior). Por regla general, el capital con una prioridad de amortización más alta tiene un riesgo menor y, por lo tanto, unas expectativas de rentabilidad más bajas para el inversor y un coste para la empresa más bajas. El capital con una prioridad de amortización más baja tiene un mayor riesgo y, por lo tanto, mayores expectativas de rentabilidad para el inversor y un coste para la empresa.

Comparación de los tipos de capital disponibles

- Préstamos basados en activos — Estos préstamos de deuda preferente tradicionales y garantizados vienen en dos tipos: el primero es un pagaré de «préstamo a valor» garantizado por plantas, instalaciones o equipos específicos, basado en una tasación (comúnmente conocida como financiación de equipos). El segundo se basa en fórmulas y se basa en parámetros, como el importe del capital circulante y las cuentas por cobrar de una empresa. En términos del costo del capital, los préstamos basados en activos tienen la ventaja de ser relativamente menos costosos. Sin embargo, en cuanto a la cantidad de capital que se puede obtener, están limitados por los activos en los que se basan.

- Deuda senior garantizada: préstamos bancarios tradicionales senior basados en activos garantizados — Otro tipo de deuda preferente es un préstamo ofrecido por bancos locales, regionales y nacionales que proporcionan cantidades negociadas de capital, garantizadas por un gravamen general sobre la empresa. Estos préstamos tienen la ventaja de ofrecer potencialmente más capital que un préstamo basado en activos, lo que podría tener un costo ligeramente superior.

- Deuda senior no garantizada: préstamos bancarios tradicionales senior no garantizados basados en el flujo de caja — Una vez que una empresa del mercado intermedio demuestre una escala y una estabilidad significativas durante un período prolongado, puede pasar de los préstamos garantizados basados en activos a los servicios basados en el flujo de caja sin garantía. Los bancos regionales y nacionales proporcionarán cantidades de capital negociadas sin imponer un gravamen general sobre la empresa. Por lo general, estos préstamos se rigen por pactos financieros basados en las ganancias y brindarán una flexibilidad adicional a la empresa, en comparación con una financiación garantizada senior.

«El entrepiso es la última parada de la estructura de capital, donde los propietarios pueden obtener grandes cantidades de liquidez sin vender una participación en su empresa».

- Deuda subordinada «intermedia» — Como su nombre lo indica, este tipo de financiación es un híbrido de deuda senior y capital. La deuda intermedia no suele estar garantizada y está subordinada, en términos de prioridad de amortización, a cualquier deuda preferente. Debido al mayor riesgo que asume el inversor, la deuda intermedia es más costosa que la deuda preferente, pero menos costosa que las acciones. La financiación intermedia también suele ser más «paciente» que la financiación preferente, ya que no requiere amortización antes del vencimiento y tiene un vencimiento final más largo que la deuda preferente.

Además, la entreplanta es la última parada de la estructura de capital, donde los propietarios pueden obtener grandes cantidades de liquidez sin vender una participación en su empresa. La mayoría de las empresas utilizan la financiación intermedia para lograr un objetivo específico, como una adquisición importante o una transferencia de propiedad mediante una recapitalización subvencionada, o «recapitalización minoritaria», con el apoyo de una recapitalización intermedia y, con el tiempo, la transición a una estructura de capital más conservadora.

- Acciones preferentes — Para aquellas empresas que requieren capital y están abiertas a la participación de un inversor externo, la venta de una participación accionaria en la empresa es una opción. Esta transacción normalmente la completa un fondo de capital privado o un inversor institucional, en el que el capital se intercambia por la participación en acciones. Las acciones preferentes ofrecen a los inversores una mayor protección frente a las caídas mediante características similares a las de la deuda, como una preferencia de liquidación (una posición de «primera salida» más alta que la de las acciones ordinarias) y un dividendo obligatorio. A cambio de una protección frente a la baja, el inversor en renta variable preferente se quedará con una parte más baja de la propiedad, lo que permitirá a los accionistas actuales conservar un porcentaje más alto de propiedad, aumentando así sus posibles rentabilidades y manteniendo el control de la gobernanza de la empresa.

- Capital común — Al igual que las acciones preferentes, las acciones ordinarias también implican la venta de una participación accionaria de la empresa y, por lo general, están financiadas por un fondo de capital privado o un inversor institucional. Sin embargo, dado el mayor riesgo, los inversores en acciones ordinarias tienen requisitos de rentabilidad ligeramente más altos que los inversores en acciones preferentes y, a menudo, requieren una posición mayoritaria o de control.

Descripción general de la estructuración del capital

La estructura de capital de una empresa debe optimizarse para adaptarse a la visión a largo plazo de la empresa, así como para posicionar a la empresa para aprovechar las oportunidades de inversión que podrían surgir dentro de 3 a 5 años. Las empresas que adopten esta mentalidad implementarán una estrategia de estructura de capital que reserve la capacidad de endeudamiento para gastos importantes o a corto plazo y preserve la flexibilidad de la estructura de capital.

La estructura de capital adecuada para una empresa fluctúa según su estrategia general, el entorno del mercado, el entorno competitivo y su plan empresarial estratégico a corto plazo (3-5 años).

Como se mencionó anteriormente, la jerarquía de una estructura de capital se basa en la prioridad de amortización; a los niveles superiores se les pagaría primero, luego a los niveles intermedios y al final se pagaría el capital. Una estructura de capital típica que utilice esta combinación de capital podría tener el siguiente aspecto:

Aprovechamiento

Al determinar la cantidad de deuda o apalancamiento que deben asumir en términos del espectro de riesgo/recompensa, las empresas deben hacerse las siguientes preguntas:

- ¿Cuánta capacidad de endeudamiento puede pagar mi empresa?

- ¿Cuánto riesgo estoy dispuesto a poner en mi negocio?

Para que una empresa implemente la estructura de capital anterior, lo más probable es que haya maximizado su capacidad de endeudamiento preferente o que esté intentando preservar la capacidad futura de la deuda preferente añadiendo una capa temporal de deuda intermedia para utilizarla con un propósito específico.

Al determinar cómo las empresas pueden estructurar sus balances para maximizar los retornos y equilibrar los riesgos, los factores cualitativos generales incluyen:

- Apalancamiento operativo — Definido como el nivel de costos fijos en un modelo de negocio; cuanto mayor sea la base de costos fijos, mayor será el riesgo (es decir, las ganancias variables). Combinar unos costes fijos operativos elevados con un elevado apalancamiento aumenta el riesgo.

- Ciclicidad — Se define como la variación normal de la demanda que experimenta una empresa (frente a la estacionalidad). Combinar beneficios altamente variables con un alto apalancamiento aumenta el riesgo.

- Concentración — Definido como una porción significativa de los ingresos/ganancias derivados de un cliente, producto, ubicación u operación. Combinar empresas altamente concentradas con un alto nivel de apalancamiento aumenta el riesgo.

En lo que respecta a la toma de decisiones sobre la estructura del capital y el apalancamiento, los líderes financieros también se enfrentan a la necesidad de equilibrar los objetivos contradictorios de los componentes corporativos, haciendo malabares con los objetivos de la empresa, los accionistas y los tenedores de deuda:

Ejemplo de estrategia de estructura de capital

La familia Jones fundó la empresa de servicios de transporte XL Transport, Inc., hace muchos años. Están interesados en comprar a su mayor competidor, Large Freight. La adquisición es una gran oportunidad estratégica para XL Transport, pero los Jones no quieren vender acciones de la empresa para completar la compra. Como alternativa, pueden utilizar un capital intermedio para financiar la transacción y, al mismo tiempo, maximizar el valor para los accionistas.

Por lo tanto, los Jones pueden realizar la adquisición de Large Freight con la opción A de estructura de capital (vender participaciones accionarias) o la opción B de estructura de capital (utilizar entresuelo). Veamos cómo se desarrolla esto:

Como puede ver, con la opción A, los Jones tuvieron que renunciar al 33% de la participación en la empresa cuando realizaron la venta de acciones. Sin embargo, con la opción B, en la que los Jones recurrieron a una financiación intermedia, solo cedieron el 2% de la participación accionaria, y el valor de sus participaciones fue solo 1,8 millones de dólares inferior al valor de sus participaciones finales en la opción A.

Ahora, veamos el rendimiento de XL Transport cinco años después:

Al desarrollar una estrategia de estructura de capital, a los líderes financieros de una empresa les interesa familiarizarse con los tipos de capital disponibles para tomar decisiones más tácticas sobre la estructura de capital de su empresa, posicionándolos mejor para lograr los objetivos a corto y largo plazo.

Puede resultar difícil determinar qué tipos de capital utilizar en un momento dado. PGIM puede ayudarlo a explorar las opciones y a personalizar una solución de financiación que le permita a su empresa alcanzar ese codiciado equilibrio entre riesgo y recompensa.