La financiación intermedia es un recurso de capital que se sitúa entre la deuda senior (menos riesgosa) y el capital (de mayor riesgo) que tiene características tanto de deuda como de capital. Las empresas utilizan la financiación intermedia para lograr objetivos que requieren un capital superior al que podrían conceder los prestamistas preferentes.

Cuando las empresas han maximizado su capacidad de endeudamiento preferente o buscan preservar la capacidad futura de la deuda preferente y necesitan capital adicional para aprovechar las oportunidades de crecimiento (adquisiciones, grandes programas de capital, etc.) o para la actividad de los accionistas (distribuciones, compra de accionistas, etc.), normalmente tienen dos opciones: recaudar capital externo o utilizar financiación intermedia. La financiación intermedia puede considerarse una deuda cara (con un cupón más alto) o acciones baratas (menos dilutivas), ya que la financiación intermedia conlleva un tipo de interés más alto que la deuda preferente que las empresas obtendrían a través de sus bancos (lo que refleja un mayor riesgo que la deuda preferente), pero es sustancialmente más barata que las acciones en términos del costo total del capital. Más específicamente, la financiación intermedia es menos dilutiva que la obtención de capital adicional para satisfacer una necesidad de capital y, en última instancia, permite a los propietarios actuales mantener el control. El capital intermedio es un capital paciente que permite a las empresas buscar oportunidades a partir de un enfoque estratégico a largo plazo, lo que de otro modo tal vez no hubiera parecido factible.

Entonces, ¿qué es exactamente la financiación intermedia?

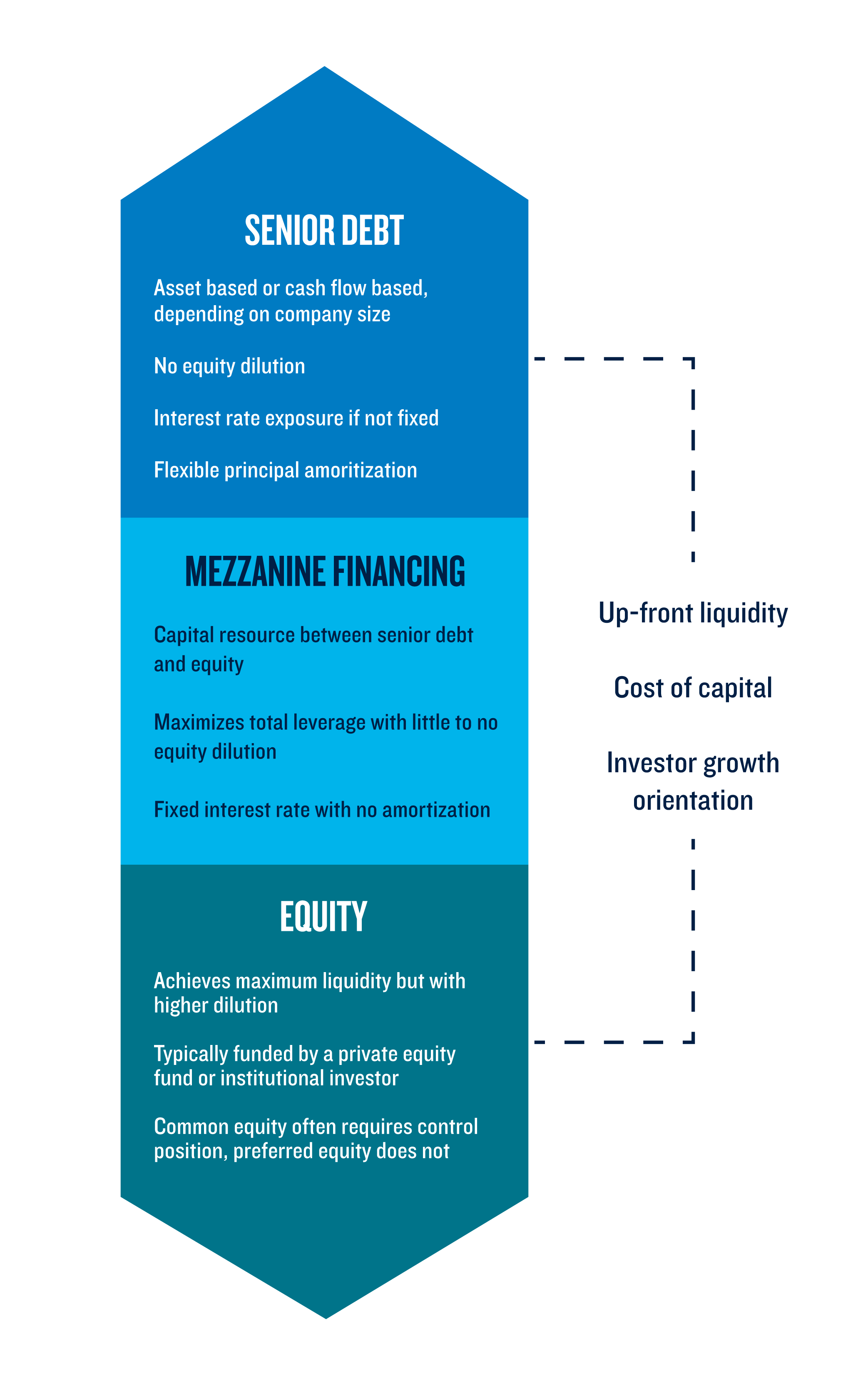

Llamado así por su lugar en la estructura de capital, financiación intermedia es una forma de capital junior que se sitúa entre la financiación de deuda sénior y el capital social, y es un medio por el cual las empresas pueden acceder a un capital más allá de lo que de otro modo podrían lograr con un capital sénior. La financiación intermedia es también la última etapa de la estructura de capital, donde los propietarios pueden obtener cantidades sustanciales de liquidez sin vender una gran participación en su empresa.

Por lo general, el entrepiso se presenta en forma de «deuda subordinada» o «capital preferente» con un cupón o dividendo a tipo fijo, y puede tener algunos derechos de participación en el capital ordinario de una empresa, pero es considerablemente menos dilutivo que el capital ordinario.

Si bien es más caro pedir prestado un préstamo intermedio que una deuda senior, también es más paciente.

Si bien la financiación intermedia es más cara de pedir préstamos con cupones que con deuda preferente, también es más paciente, ya que suele tener un plazo más largo hasta su vencimiento final (hasta 7 a 8 años) y solo paga intereses sin amortización antes del vencimiento. Este elemento de «paciencia» brinda a la empresa tiempo para procesar el evento de crecimiento o la actividad de los accionistas, así como para desarrollar la capacidad de las altas autoridades (mediante un aumento del flujo de caja retenido) para refinanciar el capital intermedio a lo largo del tiempo.

Para muchas empresas, el entrepiso no se considera capital permanente, sino capital orientado a soluciones que tiene un propósito específico y que luego puede reemplazarse por capital de menor costo, p. ej. deuda senior.

La financiación intermedia no suele estar garantizada y está subordinada a la deuda preferente de la empresa (tanto estructuralmente en términos de su derecho de reembolso) como subordinada en el tiempo, con un vencimiento más prolongado y sin una amortización programada del capital antes del vencimiento, lo que lleva a la mayoría de los prestamistas sénior a considerar la financiación intermedia como un capital paciente «similar al capital social» que respalda sus líneas de crédito. En el caso de que una empresa se enfrente a restricciones de liquidez, el prestamista principal puede pausar (o «bloquear») los pagos de intereses actuales de la deuda intermedia. Estas características suelen hacer que los bancos o prestamistas principales de una empresa se sientan cómodos en su posición de responsabilidad y, como resultado, los prestamistas preferentes de primer gravamen suelen preferir la financiación intermedia en lugar de los préstamos con segundo gravamen u otras alternativas de deuda.

Es común que una empresa de capital privado proporcione capital a cambio de la propiedad mayoritaria o total de una empresa en situaciones en las que se puede utilizar un entrepiso, como en una adquisición o una transición de propiedad. En lugar de ceder el control de la empresa, las empresas pueden optar por una recapitalización intermedia, o «recapitalización minoritaria», como alternativa atractiva.

La financiación intermedia es, en última instancia, una forma de que las empresas crezcan más rápido de lo que podrían crecer de otro modo únicamente a nivel sénior. y también ejecutar una transición de propiedad o administración de manera que permita a las partes interesadas existentes aumentar su participación en la propiedad.

«Mi familia inmediata anteriormente poseía el 18% de Polar. En la actualidad, con inversiones intermedias y acciones, somos propietarios del 80% de una empresa que ha pasado de 8 millones de dólares a 400 millones de dólares en ingresos». - Ralph Crowley, director ejecutivo de Polar Beverages

Usos de la financiación intermedia

En muchas situaciones en las que normalmente se recurre a la deuda preferente o al capital social, las empresas pueden, en cambio, recurrir a la financiación intermedia para satisfacer sus necesidades de capital. Es una fuente de financiación paciente que permite a las empresas alcanzar sus objetivos de crecimiento, ya sea que se trate de construir una planta de producción más grande o de realizar una adquisición que no se puede completar con toda la financiación sénior.

La financiación intermedia proporciona un apalancamiento incremental para facilitar una amplia variedad de transacciones, incluidas las siguientes:

- Recapitalizaciones

- Compras apalancadas

- Adquiriciones por parte de la gerencia

- Capital de crecimiento

- Adquisiciones

- Compra de accionistas

- Refinanciaciones

- Reestructuración u optimización del balance

Estructura intermedia de precios y pagos

La financiación intermedia es más cara que la deuda preferente y más barata que el capital, pero es un híbrido relativo de ambas, por lo que se cotiza como una combinación de deuda senior y capital. En la mayoría de los casos, la deuda intermedia es la deuda subordinada, o subordinada a la deuda preferente, cuyo vencimiento se produce un año después de la deuda preferente. Por lo general, se estructura para incluir una combinación de intereses contractuales: efectivo y pagos en especie (PIK) y capital nominal (warrants). Suele tener un vencimiento inmediato sin amortización durante la vigencia del préstamo.

Las empresas suelen utilizar la capacidad de endeudamiento preferente acumulada con el tiempo para refinanciar el préstamo intermedio antes del vencimiento, lo que reduce el costo del capital de su deuda en el proceso. Sin embargo, el hecho de que el préstamo intermedio tenga un plazo de vencimiento más largo y la falta de amortización necesaria también proporcionan a la empresa una importante «paciencia» en cuanto a la estructura de capital a la hora de procesar el proceso de financiación (por ejemplo, al integrar una adquisición).

Ventajas y desventajas de la financiación intermedia

Para una empresa que esté considerando introducir la financiación intermedia en su balance, es aconsejable sopesar los pros y los contras para determinar mejor si la financiación intermedia es la opción adecuada para su negocio.

Ventajas:

- Una recapitalización dirigida por un entrepiso a menudo resulta en que el propietario actual retenga el control mayoritario de la empresa, controlando el consejo de administración, la administración, etc.

- La financiación intermedia brinda más flexibilidad (pactos financieros más flexibles, amortización reducida, menos restricciones) que los préstamos bancarios tradicionales y permite a las empresas alcanzar objetivos que requieren capital más allá de la disponibilidad de deuda senior

- Es menos costoso y menos dilutivo que una emisión directa de acciones (las acciones institucionales suelen tener una expectativa de rentabilidad de más del 20%)

- Con el entresuelo, las empresas tienen un recurso de capital alternativo al de la deuda y el capital senior

- El entrepiso es un capital «paciente» que respalda el crecimiento a largo plazo con intereses solo durante un máximo de siete u ocho años y sin amortización

- Hay menos disposiciones de tipo control que las de capital privado minoritario típico.

Contras:

- La financiación intermedia es más costosa que la deuda senior

- La financiación intermedia puede implicar cierta dilución del capital, que suele ser pequeña, y puede adoptar la forma de garantías adjuntas o alguna otra estructura

- Los términos de una financiación intermedia incluyen los convenios financieros y los derechos de los acreedores.

- A menudo hay una multa por pago anticipado durante un período posterior a la emisión

Selección de un proveedor de financiación intermedio

Hay consideraciones importantes que una empresa debe tener en cuenta a la hora de decidir si debe contratar una financiación intermedia. A la hora de elegir un prestamista o inversor, algunas características clave a tener en cuenta son las siguientes:

- Dado que la financiación intermedia apoya el crecimiento a largo plazo, es vital que el proveedor de financiación intermedia: tener la capacidad de crecer como socio financiero y tener el conocimiento y la experiencia para ayudar a una empresa a atravesar tiempos difíciles

«Es importante que el proveedor intermedio muestre interés en apoyar las estrategias a largo plazo de las empresas a las que financia».

- Están orientado a las relaciones en lugar de orientado a las transacciones. Es importante que el proveedor de financiación intermedio muestre interés en apoyar las estrategias a largo plazo de las empresas a las que financia, así como que se esfuerce por comprender las necesidades de las empresas y su funcionamiento

- Están actúan con rapidez, responden y tienen acceso a los principales responsables de la toma de decisiones dentro de su organización

- El proveedor de financiación intermedio tiene un historial demostrado de entrega de capital intermedio a lo largo de los ciclos del mercado y el año calendario

- Cumplen con sus compromisos

- El proveedor tiene una amplia experiencia en inversiones en una variedad de industrias y puede aprovechar esa experiencia para abordar las necesidades de su negocio.

En última instancia, lo más importante es encontrar un proveedor de financiación intermedio que sea un socio sólido que respalde los objetivos de su empresa.

Ya sea una deuda cara o acciones baratas, la financiación intermedia es una opción viable para las empresas que necesitan capital adicional pero no quieren vender el negocio o perder el control. Al igual que otras ofertas de PGIM, la financiación intermedia es un capital para pacientes que fomenta el crecimiento empresarial a largo plazo.